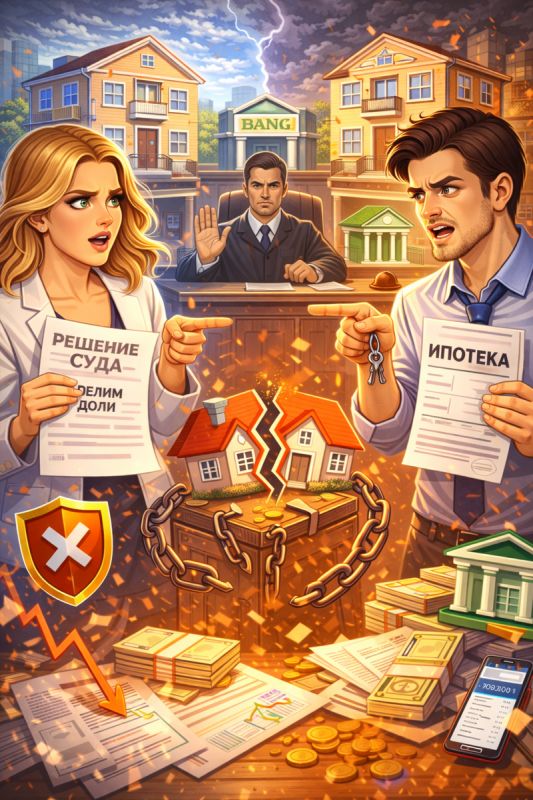

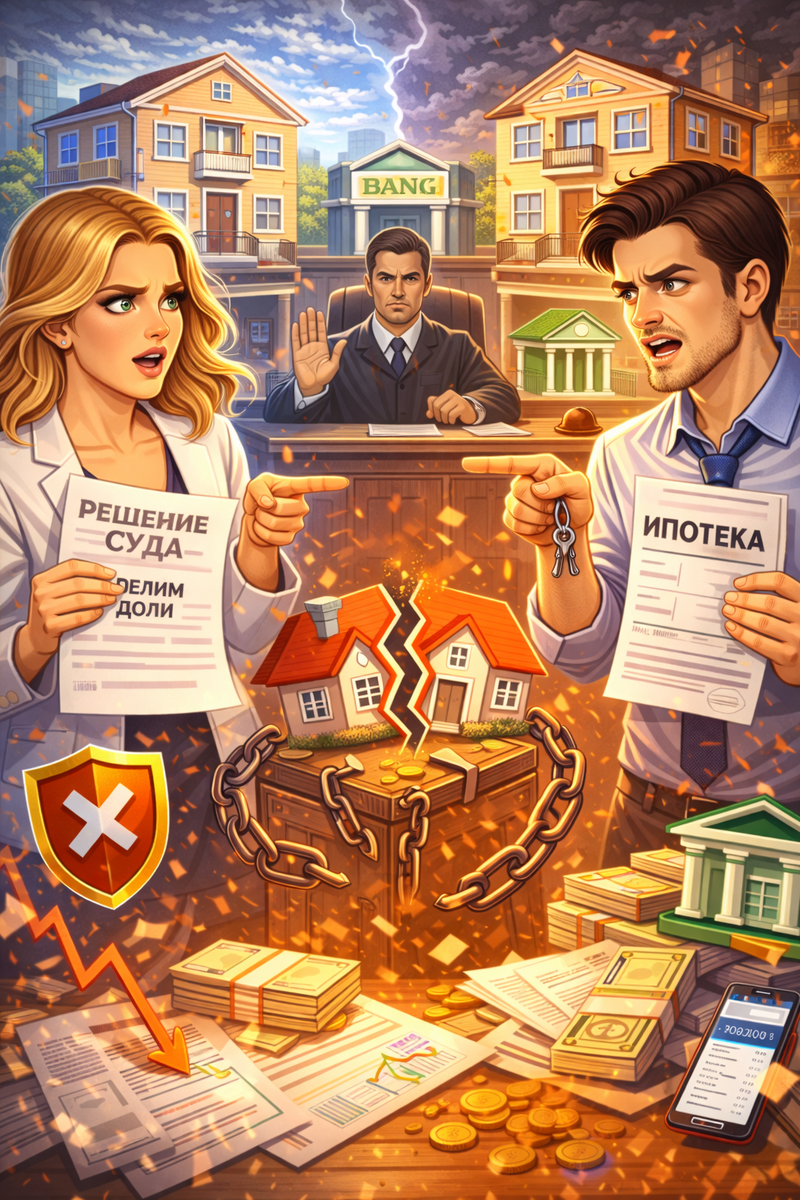

Развод — это всегда непростое испытание, и, когда на повестке дня стоит вопрос раздела квартиры, ситуация усугубляется, если она приобретена в ипотеку. В этом случае в процессе появляются дополнительные сложности, ведь банк становится третьим участником процесса, чьи интересы могут оказаться важнее решений суда.

Ипотека: обременение, которое меняет правила

Форма собственности на жилье при разводе, согласно российскому законодательству, может показаться ясной. Якщо квартира была куплена в браке, она считается совместно нажитым имуществом.

Тем не менее, ипотечная квартира — это не просто объект недвижимости, а актив, обремененный долгом перед банком. Это накладывает особые условия на её раздел:

- Квартира имеет собственников,

- Однако банк также имеет право на залог имущества.

Таким образом, без согласия банка многие решения остаются недействительными.

Наиболее распространенные сценарии после развода

Чаще всего ипотекой владеют оба супруга после брака. При разводе часто возникает вопрос: кто же будет выплачивать кредит в дальнейшем?

Для банка развод не является критерием — обязательства сохраняются и за тем, и за другим супругом, если оба числятся в договоре.

Вот три наиболее распространенных сценария:

1. Один супруг остаётся в квартире и берет на себя ипотеку

В данной ситуации один супруг может получить квартиру в собственность, но ему также необходимо будет выплатить компенсацию второму супругу и продолжить погашать ипотечный кредит. Однако, для этого потребуется согласие банка на исключение второго супруга из списка заемщиков.

2. Совместные выплаты продолжаются

Другой вариант — супруги могут продолжать выплачивать кредит в равных долях, оставаясь владельцами квартиры. Хотя это решение выглядит не самым удобным, оно нередко оказывается единственным выходом.

3. Продажа квартиры

И последний вариант — продажа ипотечной квартиры. Это может показаться логичным решением, так как вырученные средства используются для закрытия кредита, а оставшиеся деньги делятся между бывшими супругами. Но и в этом случае продажа не обойдётся без согласия банка.

Реальная ситуация и распространенные заблуждения

Пример из практики: супруги развелись после семи лет совместной жизни и обратились в суд по вопросу о разделе ипотечного жилья. Суд определил доли, но банк отказался исключить одного из супругов из числа заемщиков, что привело к продолжению совместного долгового обязательства.

Многие полагают, что после развода кредиты автоматически разделяются. Однако, как показывает практика, пока кредитный договор не изменён, оба заемщика остаются ответственными перед банком.

Споры об ипотеке — одни из самых сложных, так как в них задействованы интересы трех сторон: супругов, банка и иногда детей. Поэтому проблемы, касающиеся ипотечного долга, требуют внимательного подхода и понимания всех нюансов.

Итак, основными моментами, которые стоит помнить при разводе, являются:

- Суд определяет, как будет делиться имущество,

- Банк контролирует кредитный договор,

- Без согласия банка менять заемщика невозможно.

Таким образом, вопрос ипотеки становится одним из самых сложных в процессе развода.